資産形成とは?30代におススメの資産形成の方法を紹介!

こんにちは、株式会社マイエフピー 広報部です。

30代にさしかかり、そろそろ資産形成に取り組んでみたいけど、

YouTubeやTwitterなどのSNSでは情報が溢れており、

結局のところ何が正しいのかよく分からない…といった状況の方も多いかと思います。

結論から申し上げますと、30代にお勧めの資産形成の方法は、

株式指標に連動する値動きを目指した低コストの「インデックスファンド」の積立投資です。

「インデックスファンド」を10年、20年といった長期的に積み立てていく方法であれば、

一時的に評価額が下がってしまう可能性もありますが、時間と共に資産を増やしていける可能性が高いかと思います。

本文では、より詳しくご説明します。

[toc]30代の方が投資を始めるべき理由

インデックスファンドの積立投資は、時間を味方につけると非常に有利になります。

ですから30代の方は、できるだけ早く投資に取り組んでいただくことをお勧めしております。

この先定年を迎えるまで、30年前後、投資を積み立てることができるからです。

そして、同じ金額を貯めるにしても、早くから投資に取り組んでいただいた方が、毎月の積立金額を小さくすることができます。

例えば、運用益が年率3%ほどになると仮定し、

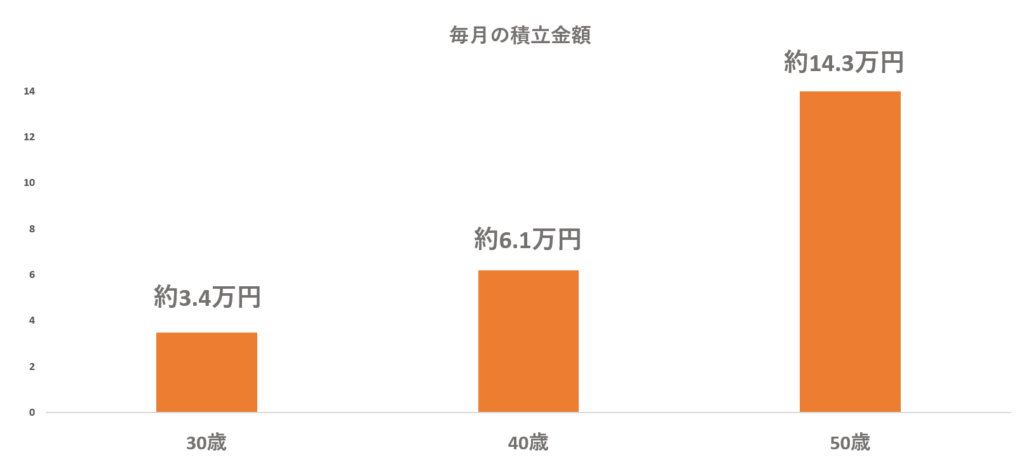

60歳までに2,000万円を貯めることをイメージしてみると、

50歳から積立を開始する場合は約143,000円、

40歳から積立を開始する場合は約61,000円を毎月積み立てることになります。

ただ、30歳から積立を開始すれば、毎月の積立額は約34,000円で済みます 。

※シミュレーション結果は、楽天証券のシミュレーションサイトを参照

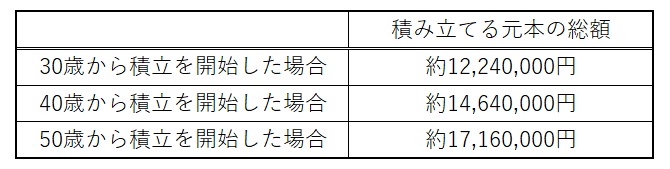

また、毎月の積立金額が小さくなるだけではなく、積み立てる元本の総額も小さくなります。

つまり、元本が小さくて済む分、利益がつくということです。

なぜ、このような結果になるのかと申し上げますと、複利効果が関係しております。

複利効果とは、投資や預金等で得た利益を、元本と同じように投資に回すことで、さらに利益が生まれることです。

「利益がさらに利益を生む」といった表現が一番分かりやすいかと思います。

複利効果は最初のうちは微々たるものですが、長期的な運用になればなるほど、大きくなっていきます。

30代におススメの資産形成術

30代にお勧めの資産形成術は、株式指標に連動する値動きを目指した低コストの「インデックスファンド」の積立投資です。

「インデックスファンド」を10年、20年といった長期的に積み立てていく方法であれば、

一時的に評価額が下がってしまう可能性もありますが、時間と共に資産を増やしていける可能性が高いかと思います。

また、「インデックスファンド」の積立投資を行う際は、

資産運用に有利な制度(iDeCo、つみたてNISA)を利用していただくと、

税優遇があり、利益に税金がかかりませんから、より効率的に資産を増やすことができます。

iDeCoとは?

iDeCoとは、65歳※になるまでの間に毎月5,000円以上の決まった金額を拠出し、積み立てていく制度です。

積み立てられる商品には、投資信託、定期預金、保険商品があり、自分自身で金融商品を組み合わせて運用します。

そして、その成果は60歳以降から受け取ることができます。

※一定の条件がございます。詳しくはこちらのサイトをご確認ください。

iDeCoのメリットとして、①掛け金が全額所得控除されるので、拠出した金額に応じて、支払う税金(所得税・住民税)が安くなること

②運用益に対して税金がかからないこと③年金を受け取る際に控除(退職所得控除・公的年金等控除)が受けられることが挙げられます。

デメリットは、原則60歳までは引き出せないことです。

ただ、iDeCoで貯めるお金は基本的には老後に使うものであるため、

老後まで資産を確実に残すという意味では、大きなデメリットにならないかと思います。

また、勤めている企業の年金制度によっては、

iDeCoに加入できない場合がありますので、こちらのサイトでiDeCoに加入できるか確認してみましょう。

※2022年10月から、この制限は緩和されます。

デメリットを差し引いても、活用するメリットがとても大きい制度ですので、加入できる方はぜひご検討ください。

つみたてNISAとは?

iDeCoのほかにも、長期投資に向いたつみたてNISAという制度があります。

こちらも自分自身で金融商品を組み合わせて運用していただくものになります。

つみたてNISAのメリットは、年間40万円を上限に最長20年の間、投資で得た利益に対して税金がかからないことです。

iDeCoとの違いは、①原則20才以上(2023年1月1日から18歳以上)の日本に居住する方ならどなたでも利用することができること②いつでも売却できることです。

資金に余裕がありましたら、両方取り組んでいただきたいのですが、両方は難しいという方もいますよね。

ならば、この先いつお金が必要になるかわからない、ということに備えたいのなら「つみたてNISA」を、

途中で引き出すことは考えなくてもよい人は、 節税効果の大きい「iDeCo」を選択されると、良いのではないかと思います。

積立投資を続けるためのポイント

積立投資は10年、20年といった長期で続けていくことが大切です。

積立を長期で続けていくコツとして、4点ほどポイントがあります。

家計状況の把握・見直し

積立投資を始める前に、家計状況の把握・見直しを行ってください。

毎月の積立の原資は基本的には、貯金から捻出するものではなく、毎月の家計から捻出していただくものであるため、

毎月の積立金額を安定的に捻出できるように強い家計を目指しましょう。

また、投資を始めて面白みを感じると、もっと投資額を増やしたいと思い、支出削減に目が行くようになる人も多いもの。

投資と家計は切り離せないものでもありますから、早めに取り組んで損はありません。

家計の見直し方法については、こちらで詳しく解説しておりますので、ぜひご覧ください。

生活防衛資金の確保

失業や病気など、万が一の事態に備えるために、最低でも6ヵ月分の生活費を確保してください。

昨今ですと、コロナウィルスの流行もあり、

収入減が1年以上続いてしまうケースもあるため、1年分の生活費があっても不足はありません。

この貯金は、収入が途絶えるようなことがない限り、おろさない貯金です。

この生活防衛資金がないと、万が一の際に積み立てた投資を切り崩すことになってしまいます。

その切り崩すタイミングが下落相場だったら、当然ですが、損をしてしまいます。

一方で、生活防衛資金を確保してからでないと、投資を始めていけないという話ではありません。

例えばですが、毎月の家計の余剰金は、

貯金を優先させて生活防衛資金を作っていきますが、

その一部の金額を投資して並走させていただくやり方でも構いません。

積立投資は100円からでも始められますから、3000円、5000円といった少額でも十分です。

先取り貯金

「予算から余ったお金を貯めるつもりだったけど、

全然余らないので貯金できません」といった方には、先取り貯金をお勧めしております。

手元にお金があると、どうしても使ってしまいますよね。

そのため、給料が出たら、決めた金額を「絶対に手をつけない」口座に移すようにしてください。

もしくは、自動天引きにしていただく形でも問題ありません。

ただし、家計状況の把握・見直しを行った上で、先取り貯金を行うようにしてください。

先取り貯金に取り組んでいただくことも、もちろん大切なことですが、

無計画な先取り貯金では、生活が苦しくなってしまうだけですし、

せっかく先取り貯金をしたのに、生活費が不足して貯金から引き出して使うことになっては本末転倒です。

運用結果を逐一確認しない

投資をしたら、自分のお金が減っているのか、増えているのか、どうしても気になってしまいますよね。

特に最初の方は、積立金額が小さいので、相場の状況によってマイナスに転じてしまうことが多いのも事実です。

前述させていただいた通り、積立投資は長期で見ることが大切なので、

逐一確認したり、運用結果に一喜一憂したりすることはやめましょう。

それよりも、目の前の仕事、家族との時間を大切にしていきましょう。

確認頻度については、月1程度で問題ありません。

まとめ

- 30代の方はできるだけ早く投資を始めるのがおすすめ

- 30代にお勧めの資産形成術は、株式指標に連動する値動きを目指した低コストの「インデックスファンド」の積立投資

- 資産運用に有利な制度(iDeCo、つみたてNISA)を利用していただくと、より効率的に資産を増やすことができる

- 積立投資を続けるためのポイントは4点

ー家計状況の把握・見直し

ー生活防衛資金の確保

ー先取り貯金

ー運用結果を逐一確認しない

当社では、20年以上にわたって24,000件以上の家計・資産運用のご相談を受けてきました。

無駄遣いしていないのに貯金できない…

資産運用についてもっと知りたい方はぜひ当社をご活用ください。

こんなことって相談できる?といった質問も、お気軽にご連絡ください。