資産形成とは?30代におすすめの「新NISA・iDeCo」活用術【現役FPが解説】

こんにちは、株式会社マイエフピー です。

30代になり、「そろそろ将来のためにお金を増やしたい」と考える方も多いはず。しかし、SNSには情報が溢れすぎていて、「結局、自分は何から始めればいいの?」と迷ってしまいますよね。

結論から申し上げますと、30代に最もおすすめな資産形成は、「新NISA」や「iDeCo」を活用したインデックスファンドの積立投資です。

10年、20年という長期の視点を持てば、一時的な下落を乗り越えて、着実にお金を増やしていける可能性が非常に高くなります。この記事では、忙しい30代でも失敗しない資産形成のルールを詳しく解説します。

30代が今すぐ「積立投資」を始めるべき理由

投資において、最大の武器は「お金」ではなく「時間」です。 30代で投資を始めると、定年までの約30年間、時間を味方につけることができます。

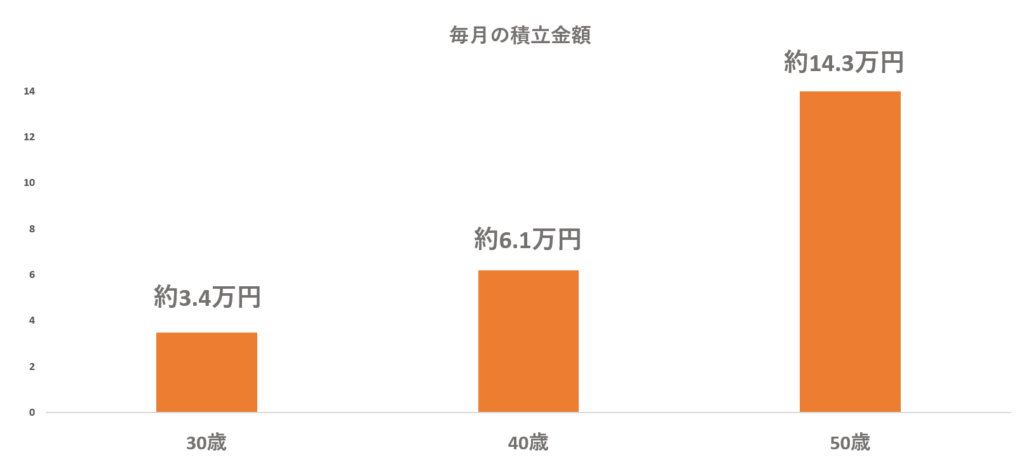

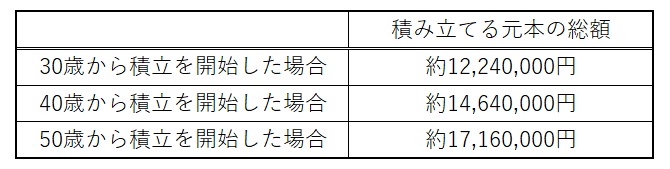

「早く始める」だけで、積立額を半分以下にできる?

例えば、60歳までに2,000万円を貯めるシミュレーション(年利3%想定)をしてみると、開始時期でこれだけの差が出ます。

- 50歳から開始: 毎月 約14.3万円

- 40歳から開始: 毎月 約6.1万円

- 30歳から開始: 毎月 約3.4万円

30代から始めれば、毎月の負担を抑えつつ、元本以上の利益を生む「複利効果」を最大化できます。複利とは「利益がさらに利益を生む」仕組み。この雪だるま式にお金が増える効果は、期間が長ければ長いほど爆発的に大きくなります。

30代におすすめの「2大制度」活用法

2024年から始まった「新NISA」と、節税メリットの大きい「iDeCo」。この2つをどう使い分けるかが鍵です。

① 新NISA(少額投資非課税制度)

現在は以前の「つみたてNISA」より大幅にパワーアップしています。

- メリット: 利益に税金がかからず、いつでも売却・引き出しが可能です。

- 向いている人: 結婚、マイホーム、出産など、将来のライフイベントでお金を使う可能性がある方。

② iDeCo(個人型確定拠出年金)

- メリット: 掛金が全額「所得控除」になるため、毎年の住民税や所得税が安くなります。

- 注意点: 原則60歳まで引き出せません。

- 向いている人: 「老後資金」として確実に残したい方。節税しながら老後に備えたい方。

挫折しない!積立投資を続けるための4ポイント

投資を始めた後に「失敗した!」と後悔しないために、以下の4つを意識しましょう。

ポイント①:家計の「健康診断」を先にする

投資の原資は「貯金」ではなく、毎月の「余剰金」から捻出するのが理想です。まずは無駄な固定費を削り、無理のない金額設定をしましょう。

ポイント②:「生活防衛資金」を確保する

万が一の病気や失業に備え、生活費の6ヶ月分〜1年分は「現金」で持っておきましょう。これがないと、暴落時にパニックになって投資を解約し、損を確定させてしまう原因になります。

※ただし、生活防衛資金が貯まるのを待つ必要はありません。少額(1,000円〜)から並走して投資を始めるのが、時間を味方につけるコツです。

ポイント③:「先取り」で仕組み化する

万が一の病気や失業に備え、生活費の6ヶ月分〜1年分は「現金」で持っておきましょう。これがないと、暴落時にパニックになって投資を解約し、損を確定させてしまう原因になります。

※ただし、生活防衛資金が貯まるのを待つ必要はありません。少額(1,000円〜)から並走して投資を始めるのが、時間を味方につけるコツです。

ポイント④:運用結果に一喜一憂しない

インデックス投資は長期戦です。スマホで毎日評価額をチェックして、下がったからと不安になる必要はありません。むしろ、暴落時は「安くたくさん買えるチャンス」だと捉え、淡々と積み立てを続けましょう。

まとめ

- 30代は「時間」という最大の武器がある。1日でも早く始めよう!

- 「新NISA」と「iDeCo」を賢く併用して、非課税メリットをフル活用。

- 生活防衛資金を確保しつつ、少額からでも「積立の習慣」を作る。

- 日々の値動きは気にせず、家族や仕事の時間を大切にする。

資産形成の正解は、派手な「一発逆転」ではなく、地味な「継続」にあります。

株式会社マイエフピーでは、30,000件の相談事例をもとに、あなたに最適な新NISA・iDeCoの組み合わせをご提案します。将来の安心に向けて、一歩踏み出してみませんか?

お金の悩み、プロと一緒に解決しませんか?

株式会社マイエフピーは、20年以上にわたり累計30,000件以上のお悩みを解決してきた「家計再生」の独立系FP事務所です。

- 「無駄遣いしていないのに、なぜか貯金が増えない…」

- 「新NISAやiDeCoなど、自分に合った資産運用の始め方を知りたい」

- 「夫婦でお金の話をすると、どうしても喧嘩になってしまう…」

どんなに小さな悩みでも構いません。特定の金融商品を販売しない「中立な立場」だからこそ、あなたにとっての最善策を一緒に考えます。まずは、あなたの「今の状況」をお聞かせください。

「こんなことでも相談できる?」といったご質問も、お気軽にご連絡ください。